Após quase quatro décadas sem Carnaval de rua, a cidade de Angelim voltou a celebrar a festa popular no último sábado (1), sob a gestão do prefeito Caíque. A programação contou com o bloco Munguzá do Galeguinho, Trio elétrico, bloco das Virgens, orquestra de frevo e o tradicional banho dos foliões, além do apoio da Fundarpe. A festa, marcada por muita animação, reuniu moradores e visitantes, que aproveitaram a folia ao som do frevo e saborearam o tradicional munguzá distribuído gratuitamente.

O evento contou com o envolvimento das secretarias municipais, que atuaram na organização e segurança do público. A Secretaria de Cultura coordenou as atividades, garantindo que o retorno do Carnaval ocorresse sem transtornos. A gestão municipal já planeja expandir a programação para o próximo ano, com a possibilidade de incluir novas atrações e até mesmo um baile municipal.

O bolsonarismo está vivinho da silva e é teimoso. A pesquisa da Quaest, divulgada na última terça-feira (16), mostra Flávio Bolsonaro (PL) como um candidato competitivo, herdeiro de parte dos votos do pai. A pesquisa da Real Time Big data confirma a tendência.

O primeiro turno da eleição será em 4 de outubro do ano que vem. Até lá, muita coisa pode acontecer. Por isso, nunca é demais ter cautela com o tal do já ganhou. Teremos uma eleição difícil tanto para a situação quanto para a oposição.

Como dizia Nelson Rodrigues, só mesmo estando obnubilado para acreditar que a eleição está vencida antes mesmo de ser disputada. Ou que o Sobrenatural de Almeida anda aprontando quando as manchetes mostram Lula como imbatível. A eleição ainda está longe e mais de 2/3 dos eleitores não tem candidato, mostram as pesquisas espontâneas. Não existe, como desejariam alguns, candidato imbatível.

Isso porque a vida como ela é acaba sendo um pouco diferente. Não só o bolsonarismo está forte e operante como Lula não é francamente favorito. Basta fazer as contas: em todas as pesquisas Lula aparece na frente, com 30%, 35%, mas a soma dos demais candidatos chega a 40%, 42%. Ou seja: há mais gente disposta a votar em outros candidatos do que em Lula. Isso pode mudar? Pode, mas não é a tendência verificada até aqui.

Mesmo tendo vitórias políticas, a aprovação de Lula estancou, como mostrou a pesquisa PoderData publicada em 17 de dezembro. É um complicador. O presidente tem 56% de desaprovação contra 35% de aprovação — uma diferença de 21 pontos percentuais. A mesma pesquisa registrou seu governo aprovado por 42% e desaprovado por 52% dos brasileiros.

Gostam mais do governo do que do presidente. É uma situação interessante. Indica sintomas de fadiga de material, quando o eleitor já não espera nada do político e acredita não ter ele muito a oferecer, a não ser mais do mesmo.

Lula é candidato único da esquerda, enquanto seus adversários tentam se viabilizar para um segundo turno contra ele. A candidatura de Flávio Bolsonaro é a que parece estar forte. Mas esta situação pode mudar até o início do ano, quando os candidatos serão definidos e as chapas anunciadas. O que não deve mudar é a sina de Lula, sempre enfrentando dois turnos.

Enquanto Flávio tenta fazer sua candidatura decolar, Gilberto Kassab trabalha nos bastidores. Ele hoje conta como o melhor time de presidenciáveis de centro. Seja o governador Tarcísio de Freitas (Republicanos), de quem é secretário de Governo, ou os governadores Ratinho Junior (PSD), do Paraná, e Eduardo Leite (PSD), do Rio Grande do Sul. Difícil imaginar Kassab desperdiçando oportunidades.

A eleição passará por Kassab, assim como passará por Romeu Zema, governador de Minas, pelo senador Cleitinho Azevedo (Republicanos), hoje favorito para suceder Zema com 25% das preferências, e o deputado Nikolas Ferreira (PL) o mais votado do Estado. Com Flávio ou sem Flávio, a única maneira de a oposição derrotar Lula, desaprovado por 51% dos mineiros, será ganhar em Minas Gerais nos dois turnos.

Esta é a grande força de Zema, político bem-avaliado por seu eleitorado. Se Zema e Kassab se sentarem para conversar e decidirem fazer um acordo político para uma chapa com Ratinho Junior na cabeça, teremos a grande novidade para a eleição de 2026.

Ratinho é um dos governadores mais bem-avaliados, com 84% de aprovação. Zema tem 63% . Ambos conseguiram governar sem escândalos de corrupção, num tempo em que a Polícia Federal anda fazendo hora extra. Lula, por seu turno, tem o passivo do INSS e o roubo dos aposentados dia sim e outro também na mídia.

Zema e Ratinho são exemplos de políticos que podem fazer a diferença aliados. Ambos têm juízo e bom senso de sobra. Outro é o governador Ronaldo Caiado, que fez um belo trabalho na segurança pública e ganhou 80% de aprovação entre os goianos.

Caiado disputará a Presidência e será uma pedra no sapato de Lula. Crítico ácido da esquerda, tem a força do agro e fala o que pensa sem medo. Será um debatedor perigoso. Mas ainda não tem negociada uma chapa capaz de fazer a diferença em Minas.

Flávio Bolsonaro também necessita de um vice com força em Minas. Seu pai perdeu ali nos dois turnos de 2022, justamente por ter errado na relação com os mineiros.

Lula, com Alckmin de vice, tem uma grande vantagem sobre os adversários por disputar na cadeira de presidente e contar com uma máquina partidária comandada por um político extremamente competente, o ex-prefeito Edinho Silva. Se o PT é um osso duro de roer fora do governo, será mais duro ainda no poder.

Ainda veremos muitas cobras e lagartos sairem do baú de maldades do PT contra os adversários. Nunca é demais lembrar de Marina Silva, moída sem dó nem piedade pela máquina petista na eleição de 2014, carimbada como alguém que fez acordo com os banqueiros para prejudicar os trabalhadores. O próprio Ciro Gomes sentiu na pele a pressão do PT para renunciar em favor de Lula na eleição de 2022.

Desta vez, virão com tudo. Lula é o político mais experiente em atividade no Brasil. No 2º turno, em 25 de outubro de 2026, estará a 2 dias de completar 81 anos. Se eleito, será o único a tomar posse 4 vezes e o mais idoso dos 23 presidentes que chegaram ao poder pelo voto popular. Para isso, precisará convencer os brasileiros de que nada será melhor do que o velho Lula lá.

Feliz Natal e um 2026 iluminado. Volto em janeiro com as baterias recarregadas.

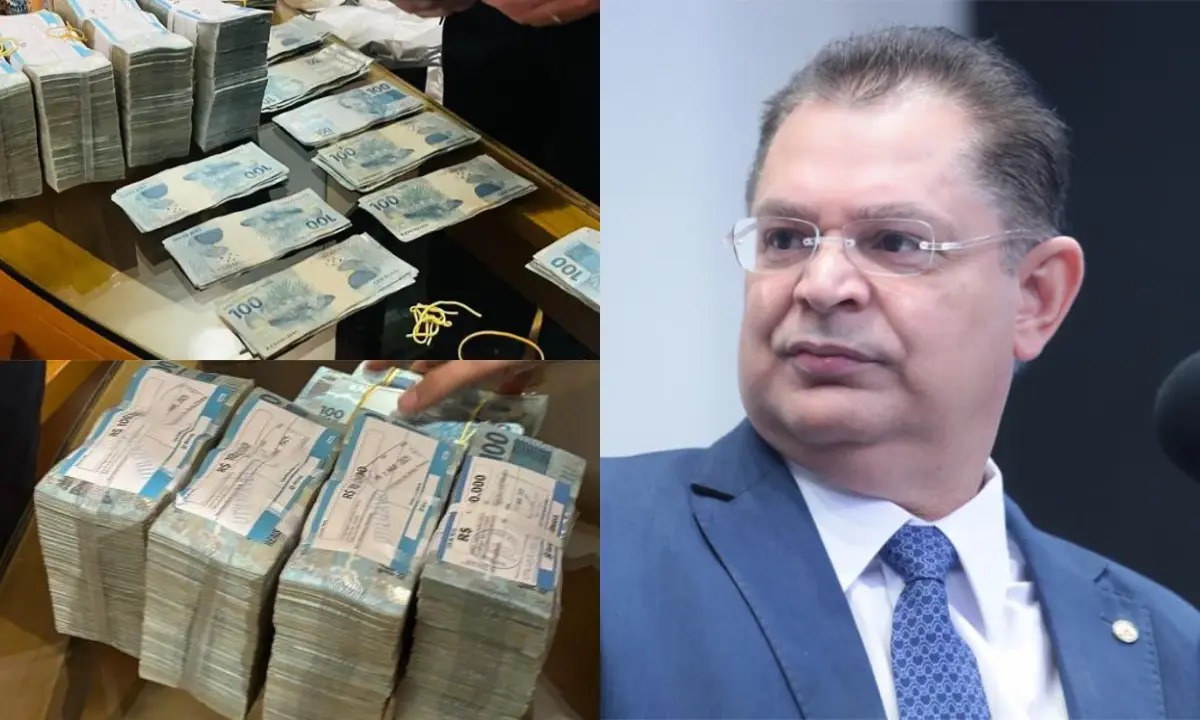

A operação da Polícia Federal (PF), ontem (19), que encontrou R$ 430 mil em dinheiro vivo em uma casa do deputado Sóstenes Cavalcante, líder do PL na Câmara, é mais uma pancada no bolsonarismo, que usa o discurso anticorrupção e antissistema. Sóstenes e também o deputado Carlos Jordy (PL) são investigados pela PF por esquema de desvio de recursos da cota parlamentar.

De acordo com a Polícia Federal, a dupla utilizava uma empresa de locação de carros de fachada para desviar os valores pagos pela Câmara dos Deputados. A operação Galho Fraco foi deflagrada na manhã de ontem e teve as buscas e apreensões autorizadas pelo ministro do Supremo Tribunal Federal (STF), Flávio Dino.

A PF apontou ao STF a existência de R$ 27,8 milhões em movimentações financeiras suspeitas, sem justificativa plausível, em contas de assessores de gabinetes de Sóstenes Cavalcante e Carlos Jordy, ambos do Rio de Janeiro, além de funcionários do PL e pessoas próximas aos congressistas.

Com o líder maior do bolsonarismo, o ex-presidente Jair Bolsonaro (PL), preso e cumprindo pena por tentativa de golpe de Estado, Sóstenes e Carlos Jordy tentaram emplacar o discurso de perseguição política a integrantes da direita brasileira, algo que não se sustenta diante da quantidade de dinheiro que a Polícia Federal identificou transitando nas contas bancárias dos parlamentares e de seus assessores, incompatíveis com as rendas e vínculos funcionais.

Mais fantasioso do que o discurso de vítima foi a desculpa de Sóstenes para os milhares de reais em espécie encontrados na casa dele. Disse que vendeu um imóvel e que pagaram em dinheiro vivo. Mas não disse quem comprou. Quem, em pleno final de 2025, compra um imóvel e paga em espécie, ainda mais em um valor superior a R$ 400 mil reais?

O bolsonarismo agoniza e, se tem uma vítima nisso tudo, é ele próprio, porque tenta vender uma imagem que não corresponde à realidade, de combatente de corruptos, de derrubador do sistema. Mas tem sempre algum de seus membros envolvido em trambiques.

Inclusive, o próprio filho de Jair Bolsonaro e pré-candidato à Presidência da República, o senador Flávio Bolsonaro (PL), tem seu nome associado a “rachadinhas” de gabinete. Não há como um movimento político se autodefinir contra corrupção com seus integrantes envolvidos em episódios desse tipo. A fantasia pode até se sustentar por um tempo e convencer alguns, mas sempre chegará o dia de ser vencida pela realidade implacável das verdadeiras práticas daqueles que venderam a ilusão.

Por falar em dinheiro público – O Congresso Nacional aprovou, ontem (19), em votação simbólica o Orçamento de 2026 com reserva de R$ 61 bilhões para emendas parlamentares e previsão de superávit de R$ 34,5 bilhões nas contas do governo no próximo ano. O texto segue para sanção do presidente Lula (PT). Emendas são recursos do Orçamento que são executadas conforme indicações de deputados e senadores. Já a meta fiscal é uma estimativa de despesas e receitas que o governo estabelece com objetivo de tentar equilibrar as contas públicas. As informações são do g1.

Surra em 2026 – O presidente Lula (PT) afirmou, ontem (19), que vai dar uma “surra em quem se meter a achar que a extrema direita vai voltar a governar esse país”. “Que venham! Que venham! Porque nós vamos desafiar, não é com palavras, não é com xingatório. Eu quero comparar o que eles fizeram nesse país com o que nós fizemos. Eu quero comparar quem tem mais na saúde, quem tem mais na educação, quem tem mais no transporte, quem tem mais na política de inclusão social. Eu quero saber”, reforçou. As informações são da Folha de S. Paulo.

Atlas/Intel 1 – Diferentemente da governadora Raquel Lyra (PSD), que figurou no levantamento Atlas/Intel, divulgado esta semana, como a pior governadora do Nordeste e a terceira pior do país, o prefeito do Recife, João Campos (PSB), apareceu, ontem (19), entre os cinco prefeitos de capitais mais bem avaliados do Brasil em aprovação popular, segundo levantamento do mesmo instituto. O gestor ocupa a 5ª colocação no ranking nacional e figura no Top 3 do Nordeste, consolidando-se como um dos prefeitos com melhor avaliação do país.

Atlas/Intel 2 – De acordo com a pesquisa, João Campos registra 64% de aprovação entre os recifenses, índice que o coloca empatado tecnicamente com prefeitos de capitais como Curitiba, Boa Vista e Rio de Janeiro, ficando atrás apenas de gestores de São Luís (MA), Macapá (AP), Porto Velho (RO) e Maceió (AL). As informações são do Blog Plural. No recorte regional, João Campos se destaca ainda mais: ele é o terceiro prefeito mais bem avaliado do Nordeste, atrás apenas de Eduardo Braide (São Luís), líder nacional do ranking com 82% de aprovação, e de JHC (Maceió), que aparece com 73%.

Raul e o MDB – Depois da Justiça Federal-DF, ontem foi o Tribunal Superior Eleitoral (TSE) quem reconheceu a vitória de Raul Henry como presidente do Movimento Democrático Brasileiro (MDB), em Pernambuco. O ministro Antonio Carlos Ferreira manteve as decisões aprovadas em convenção partidária realizada em maio de 2025. Com a medida, a sigla mantém firme o apoio ao prefeito do Recife, João Campos (PSB), na disputa ao Governo de Pernambuco, em 2026. Trata-se de mais uma vitória de Raul Henry, ex-vice-governador e ex-deputado federal, além do prefeito de Vitória de Santo Antão, Paulo Roberto.

CURTAS

Corrida ao Senado – em entrevista à Rádio Folha FM 96,7, ontem, o deputado federal e presidente estadual do Partido Progressistas e da Federação União Progressista (UP), Eduardo da Fonte, declarou que a diretoria nacional da agremiação já decidiu que as candidaturas ao Senado serão definidas pelas maiorias partidárias em cada Estado.

Gleide cidadã de Carpina – A Câmara de Vereadores, na Praça São José, no centro de Carpina, ficou pequena para a quantidade de pessoas que presenciaram a deputada Delegada Gleide Ângelo (PSB) receber o título de cidadã carpinense, na noite da última quinta-feira (18). Outras personalidades também receberam a honraria e foi necessário colocar um telão para a transmissão e cadeiras na rua para acomodar a todos e todas.

Pedro Campos em apoio à Câmara – O deputado federal Pedro Campos (PSB) se manifestou sobre a decisão da Câmara de cassar os mandatos de Eduardo Bolsonaro e Alexandre Ramagem. “A Mesa Diretora da Câmara dos Deputados acertou ao cassar Eduardo Bolsonaro e Ramagem. Um abandonou o país para atacar a democracia e flertar com o golpismo. O outro já foi condenado pelo STF. A Câmara não pode servir de abrigo para quem desrespeita a Constituição”, declarou nas redes.

Perguntar não ofende: Quem comprou um imóvel de Sóstenes Cavalcante e pagou em dinheiro vivo?

A jornalista Madalena França, servidora do Ministério Público de Pernambuco (MPPE), afirmou que a instituição não efetuou o pagamento das licenças-prêmio não gozadas de servidores, apesar de haver, segundo ela, disponibilidade de recursos da receita deste ano. “O MPPE tem verba em caixa e não vai pagar nossas licenças-prêmio não gozadas só de promotores e procuradores. É uma discriminação na Casa da Justiça”, relatou.

Com 48 anos de atuação no MPPE, Madalena informou que os valores a que teria direito somam cerca de R$ 394 mil e que foi orientada a buscar o pagamento na Justiça. “No despacho, ele diz que a verba está disponível, mas não autoriza o pagamento. Mandaram botar na Justiça”, afirmou, acrescentando: “Depois de 48 anos de MPPE foi uma pedrada que levei hoje”.

A servidora também comparou a situação com outros órgãos do Estado e relatou sua trajetória na instituição. “Promotor e procurador recebem trabalhando. Pior que o TJ e a Alepe, que reconhecem o direito dos servidores”, disse. “Fui a primeira jornalista a chegar no MPPE da Rua do Imperador e abri a porta para os colegas conhecerem o que era o MP e como funcionava”, completou.

O ministro do Supremo Tribunal Federal (STF) Alexandre de Moraes autorizou a realização de um procedimento cirúrgico de Jair Bolsonaro, mas negou o pedido de prisão domiciliar apresentado pela defesa do ex-presidente.

“Defiro a realização do ‘reparo cirúrgico em caráter eletivo” apontado como necessário no Laudo da Polícia Federal, devendo a Defesa se manifestar sobre a programação e data pretendidas para a realização da cirurgia eletiva. Após, a manifestação da Defesa, os autos deverão ser enviados à PGR, para parecer em 24 horas”, diz a decisão. As informações são do g1.

Uma perícia realizada no ex-presidente apontou que Bolsonaro tem hérnia inguinal bilateral – um problema que afeta os dois lados da região da virilha – e precisa passar por cirurgia.

A hérnia inguinal (também chamada hérnia na virilha) acontece quando os tecidos do interior do abdômen saem por um ponto fraco da parede muscular abdominal formando uma espécie de abaulamento no local. Quando isso ocorre dos dois lados, ela é chamada de bilateral.

Segundo o laudo, a cirurgia é considerada eletiva, ou seja, não se trata de um caso de urgência ou emergência. Ainda assim, os peritos recomendam que o procedimento seja realizado “o mais breve possível”, para evitar agravamento do quadro.

Negativa de prisão domiciliar A defesa do ex-presidente também havia solicitado que ele cumprisse pena em prisão domiciliar, mas o ministro entendeu haver “total ausência dos requisitos legais para a concessão” do benefício e mencionou “reiterados descumprimentos das medidas cautelares diversas da prisão” e “atos concretos visando a fuga”.

Em 22 de novembro, Moraes determinou que o ex-presidente fosse conduzido à Superintendência da Polícia Federal (PF) após a violação da tornozeleira eletrônica que era usada por Bolsonaro. O ex-presidente confessou ter tentado abrir o aparelho com um ferro de solda.

Três dias depois, Moraes determinou que o ex-presidente começasse o cumprimento da pena de mais de 27 anos de reclusão no mesmo local.

“O custodiado Jair Messias Bolsonaro, portanto, não tem direito à prisão domiciliar, pois foi condenado à pena privativa de liberdade em regime fechado, pela prática de crimes gravíssimos contra o Estado Democrático de Direito, praticados com violência e grave ameaça, bem como por liderar complexa organização criminosa composta por agentes públicos e infiltrada nos altos escalões dos órgãos governamentais”, afirma Moraes.

A defesa do ex-presidente também havia afirmado ser necessário que Bolsonaro fosse sempre acompanhado por uma terceira pessoa. O ministro no entanto, ressaltou que o argumento não se sustenta pelo fato de o ex-presidente estar sozinho em seu quarto, logo após ter manuseado um “ferro de solda”, quando foi preso.

“Jair Messias Bolsonaro mantém plenas condições de tratamento de saúde na Superintendência Regional da Polícia Federal no Distrito Federal, onde cumpre pena, em condições absolutamente similares àquelas que possuía na cumprimento da prisão domiciliar em seu endereço residencial, com prévia e genérica autorização judicial para acesso integral de todos os seus médicos, independentemente de dia ou horário”, escreveu Moraes.

O ministro também afirmou que determinou que a Polícia Federal garanta “médicos de plantão e eventual transporte no caso de necessidade de remoção imediata”.

“O réu está custodiado em local de absoluta proximidade com o hospital particular onde realiza atendimentos emergenciais de saúde – mais próximo, inclusive, do que o seu endereço residencial – de modo que não há qualquer prejuízo em caso de eventual necessidade de deslocamento de emergência”, diz decisão.

A Prefeitura de Palmares entregou, nesta semana, oito veículos novos para reforçar a estrutura administrativa e os serviços públicos do município. A solenidade contou com a presença do prefeito Júnior de Beto, do vice-prefeito Neto Melo, do ex-prefeito Beto Melo, dos deputados France Hacker e Lula da Fonte, além de vereadores e secretários municipais. Foram incorporados à frota um trator com grade de arado, um ônibus escolar Marruá 4×4, um caminhão caçamba, um ônibus para Tratamento Fora do Domicílio (TFD), dois veículos Spin e duas motocicletas Bros, destinados às áreas de saúde, agricultura, educação e infraestrutura.

“Essas conquistas são fruto de um grupo forte, unido e comprometido com Palmares”, afirmou o prefeito Júnior de Beto. “Temos parceiros importantes como o deputado France Hacker e o deputado Lula da Fonte, que têm sido fundamentais para que os recursos cheguem e se transformem em benefícios para a população”, acrescentou o gestor durante a entrega dos equipamentos.

O Tribunal Superior Eleitoral (TSE) reconheceu, nesta sexta-feira (19), a vitória de Raul Henry como presidente do Movimento Democrático Brasileiro (MDB), em Pernambuco. O ministro Antonio Carlos Ferreira manteve as decisões aprovadas em convenção partidária realizada em maio de 2025.

A medida implica na sigla continuar apoiando o prefeito João Campos (PSB) na sua possível candidatura ao governo de Pernambuco. Já que, no caso da vitória do seu adversário, Jarbas Filho, o partido se moveria para o lado da atual governadora Raquel Lyra (PSD).

Em outubro, a Justiça suspendeu o resultado da convenção que reelegeu Raul Henry para a presidência do partido em maio. A votação fechou em 65 votos para Henry e 49 para Jarbas Filho. À época, a suspensão se deu por “desrespeito ao procedimento legal eleitoral, violando a igualdade de participação e de chances dos candidatos”.

“Um partido que nasceu defendendo a democracia não poderia se furtar a lutar pelo certo, pela decisão fruto da vontade dos filiados expressa nas urnas. Agora vamos seguir ainda mais firmes, diante de novas vitórias na justiça”, disse Henry. O presidente estadual também defendeu que o partido vai seguir fazendo o certo, agindo com “autonomia para fazer o melhor por Pernambuco”.

Aos 90 anos, Dona Maria de Lourdes pôde assistir de perto o quarto filho (de onze) ter o título de “Honoris Causa” outorgado pela Universidade Federal de Pernambuco. Maciel Melo, cantor, compositor, poeta, violeiro e contador de causos e histórias, proporcionou a honraria à sua mãe, assim como às filhas, neto, irmão e amigos presentes na cerimônia realizada nesta quinta-feira (18) no hall do teatro do Complexo de Convenções, no Campus da UFPE Recife, Cidade Universitária.

Em meio a aplausos, sorrisos e olhos marejados, o “Caboclo Sonhador” de Iguaracy, Sertão pernambucano, admitiu lhe faltar palavras para um momento que ele chamou de “imenso”.

“É um título concedido a grandes autoridades, não imaginava que eu fosse isso tudo, não processei ainda sobre a importância de um título como esse em minha vida”, contou, à Folha de Pernambuco, o multifacetado artista que há pelo menos quatro décadas canta (e conta) sobre o Nordeste e o Sertão, em verso e prosa tipicamente entrelaçados por quem nunca separou a arte da própria vida.

“É como se eu tivesse recebendo um diploma, é uma sensação que só quem está recebendo sabe do peso e responsabilidade de uma comenda como essa, principalmente vindo de uma das universidades mais importantes do País.

Fico com o sentimento de dever cumprido e de que valeu a pena todo o esforço que fiz para resistir e ser o que sou hoje, e daqui para frente tenho que procurar fazer melhor”, complementou o agora Doutor Honoris Causa reverberado por tantos em música, e aclamado por traduzir com maestria um ver, ouvir e viver sob memórias sertanejas.

Unanimidade

“Uma trajetória belíssima, enraizada na cultura do povo, que sabe cantar suas músicas, aprecia seus versos (…). A universidade precisa fazer reconhecimento a pessoas de sua estatura e representação no campo cultural. Maciel faz um trabalho de resistência daquilo que é típico e identitário da cultura nordestina.

É uma alegria tê-lo entre os Doutores Honoris Causa, vai ficar muito bonita a imagem dele junto às demais figuras que nós já honramos com esse título”.

A fala, em tom orgulhoso, é do reitor da UFPE, professor Alfredo Macedo Gomes, que presidiu a sessão de entrega do título. Além dele, o vice-reitor Moacyr Cunha de Araújo Filho também estava na composição da mesa, junto ao prefeito da cidade natal de Maciel Melo, Pedro Alves, e Marcelo Canuto, presidente da Fundação de Cultura Cidade do Recife, entre outros nomes.

Tal qual sua aprovação se deu por unanimidade junto ao Conselho Universitário, concedendo-lhe, assim, o título, a história de Maciel Melo e sua contribuição à cultura nordestina e brasileira, na música, na poesia, em trilhas de novela e programas televisivos, tem o assentimento de uma multidão, inclusive de artistas e contadores de causos, como ele.

“Com alegria e gosto presencio tudo isso, nada mais merecido. Maciel como poucos sabe fazer a verdadeira tradução da linguagem, do sentimento e da paisagem sertaneja, emocionando a todos com a verdade nordestina”, ressaltou o paraibano Jessier Quirino, que em comum ao mais novo Honoris Causa pernambucano, exalta o linguajar do Nordeste em palcos Brasil afora.

Dia importante Para Marcelo Canuto, presidente da Fundação de Cultura Cidade do Recife, presente na solenidade, representando o prefeito do Recife João Campos, o dia de ontem foi “de uma representação importante para a produção da cultura popular”, tendo Maciel como uma figura merecedora por tudo que já fez como artista.

“Ter esse reconhecimento pela universidade valida junto à sociedade pernambucana e brasileira, todos os poetas, compositores, atores, demonstrando que tão importante quanto à produção acadêmica pode ser a produção feita lá fora”, continuou Canuto.

E em sua fala, após ser decretado oficialmente um Doutor Honoris Causa, Maciel Melo – autor de cantorias como “Que Nem Vem Vem”, “Caia Por Cima de Mim”, “Terra Prometida” e a clássica “Caboclo Sonhador”, entre outras centenas de composições – entoou falas de agradecimento à família, em especial à sua mãe, que já foi cantada por ele na canção “Rainha”, integrante da trilha da global “Flor do Caribe”. Mas, por óbvio, ele trouxe também versos rimados, que desde sempre o traduzem:

“Sei que nada se perdeu por completo, ainda resta um restinho de esperança, um fiapo, uma nesga de lembrança de um passado feliz que me marcou: um poeta, um boêmio, um cantador”.

A Polícia Federal (PF) confirmou que a ex-publicitária de campanhas dos Partidos dos Trabalhadores (PT) Danielle Miranda Fonteles atuou como representante do lobista Antonio Carlos Camilo Antunes, o Careca do INSS, em Portugal.

A parceria já tinha sido revelada pela coluna no início deste mês. Mensagens obtidas pela reportagem mostram que Danielle Fonteles esteve à frente dos negócios de cannabis de Antônio Camilo Antunes no país europeu. As informações são da CNN.

A publicitária se tornou um dos alvos da nova fase da Operação Sem Desconto deflagrada pela PF nesta quinta-feira (18/12). Ela terá que usar tornozeleira eletrônica, conforme decisão do ministro André Mendonça, do Supremo Tribunal Federal (STF).

A PF atribui a Danielle Fonteles “papel sofisticado dentro da engrenagem de lavagem de capitais” do Careca do INSS, “operando em múltiplas frentes: financeira, empresarial, imobiliária e internacional”.

A Polícia Federal identificou que a publicitária movimentou recursos do Careca do INSS no exterior e foi beneficiada com repasses de mais de R$ 13 milhões feitas pelo lobista.

Segundo a representação da PF, a defesa da publicitária alegou que os valores encaminhador por Antonio Camilo Antunes se referem à negociação de um imóvel localizado em Trancoso (BA), avaliado em aproximadamente R$ 13 milhões, que seria pago em 13 parcelas de R$ 1 milhão cada.

A transação, no entanto, não chegou a ser efetivamente concluída. “[A Defesa] sustenta, ainda, que todos os valores foram devidamente declarados à Receita Federal, com recolhimento dos tributos correspondentes, sendo o referido negócio imobiliário a justificativa legítima para as movimentações financeiras questionadas”, destacou a PF.

“Há, assim, indícios de que, da mesma forma que a emissão de notas fiscais tem sido utilizada para simular legalidade nas operações financeiras vinculadas ao esquema de fraudes previdenciárias, a suposta venda do imóvel teve por objetivo ocultar a real natureza da relação entre ANTONIO e DANIELLE, que ultrapassa os limites de uma mera transação comercial”.

Mensagens obtidas pela PF mostram que o Careca do INSS identificava Danielle Fonteles como “sócia Portugal” e que a publicitária usava uma empresa dela no país europeu para receber os recursos do lobista.

“A PF demonstra que DANIELLE recebe mensalmente valores enviados por ANTÔNIO e atua como intermediária em aquisições internacionais de ativos. Em mensagem de whatsapp de 11 de setembro de 2024, DANIELLE informa que ainda não teria recebido seu pagamento referente ao mês de agosto. Em seguida, pergunta se ANTÔNIO ou seu filho ROMEU estariam levando a quantia para Portugal, uma vez que estariam viajando para lá”, destacou o ministro do STF André Mendonça.

Os investigadores apontam que atuação transnacional de Danielle Fonteles conecta “o núcleo brasileiro às estruturas europeias utilizadas pelo grupo, em especial em Portugal e Alemanha”. Diante disso, era a publicitária quem formulava propostas “para aquisição de imóveis em nome do grupo criminoso, bem como era quem cuidava dos projetos e investimentos no exterior”.

A Polícia Federal concluiu que o ex-presidente Jair Bolsonaro apresenta hérnia inguinal bilateral e necessita de procedimento cirúrgico.

O resultado da perícia foi entregue nesta sexta-feira (19) ao ministro Alexandre de Moraes, do Supremo Tribunal Federal.

A força policial, porém, afirma que se trata de uma cirurgia eletiva, ou seja, não emergencial, como alegou a defesa do dirigente de direita. As informações são da CNN.

O relatório também aponta que o quadro de soluços se deve a um bloqueio do nervo frênico. E atesta que um procedimento médico deve ser realizado “o mais breve possível”.

Para justificar o tratamento dos soluços, a perícia da Polícia Federal aponta que a piora pode causar problemas de sono e de alimentação, bem como “acelerar o risco das complicações do quadro herniário”.

A perícia ainda aponta que, durante o exame médico, Bolsonaro apresentou 30 a 40 soluços por minuto, sem qualquer remissão. Com a perícia entregue à Suprema Corte, cabe agora o ministro determinar quando o procedimento cirúrgico deve ser realizado.

Os advogados de Bolsonaro, além de defender o tratamento contra a hérnia inguinal, tem solicitado ao ministro prisão domiciliar.

Bolsonaro está preso em uma sala da Superintendência da Polícia Federal. A Suprema Corte avalia transferi-lo para a Papudinha, também no Distrito Federal.

Se o leitor não conseguiu acompanhar a entrevista com historiador e pesquisador Gustavo Alonso, em tributo ao cantor Wilson Simonal, ao quadro “Sextou”, do programa Frente a Frente, ancorado por este blogueiro e exibido pela Rede Nordeste de Rádio, não se preocupe. Clique aqui e confira. Está incrível!

A Justiça de Pesqueira concedeu liminar, nesta sexta-feira (19), suspendendo os efeitos da lei municipal nº 3.493/2024, que criou mais de 500 cargos comissionados na estrutura da Prefeitura. A decisão é do juiz Rodrigo Flávio Alves de Oliveira, da 1ª Vara Cível, no âmbito de uma Ação Popular que questiona a legalidade da reforma administrativa sancionada pela gestão do prefeito Marcos Luidson de Araújo, conhecido como Cacique Marcos.

Segundo a decisão, a norma elevou o número de cargos comissionados de 234 para 514, um aumento de cerca de 119%, com impacto financeiro estimado em mais de R$ 6 milhões por ano. O magistrado destacou que a lei foi sancionada em novembro de 2024, dentro dos últimos 180 dias do mandato, período em que a Lei de Responsabilidade Fiscal veda a criação ou ampliação de despesas com pessoal, apontando risco de lesão ao erário.

Entre os pontos analisados estão a criação de 208 cargos de “Assessores de Políticas Públicas”, sem atribuições específicas, e a instituição de uma “verba de representação” classificada como indenizatória, mas considerada de natureza remuneratória pela Justiça, devendo integrar o cálculo de gastos com pessoal. A liminar determinou a suspensão imediata dos dispositivos que criaram os cargos, proibiu novas nomeações e fixou prazo de 30 dias para que o município apresente relatório detalhado sobre o impacto financeiro da reforma administrativa.

O Grupo Preserve Liserve realizou, na última quarta-feira (17), no centro administrativo da empresa, um encontro do Dezembro Laranja, campanha nacional de conscientização sobre o câncer de pele. Com o tema “Prevenir é o melhor cuidado”, a ação reuniu colaboradores para orientações sobre prevenção, fatores de risco e cuidados com a saúde da pele.

Com apoio da Bioderma Brasil, o evento contou com a participação das dermatologistas Aline Bertinetti, Carolina Farias, Cecília Leal e Tereza Miranda, que compartilharam informações e esclareceram dúvidas do público. A atividade também teve a presença do diretor comercial do grupo, Felipe Gomes, e integrou as ações internas voltadas à promoção da saúde entre os funcionários.